分享链接:

得益于物联网、新商业模式、新工业、企业OT用例、以及底层Wi-Fi技术的持续创新,无线局域网市场正在经历一段“史无前例”的巨大颠覆期。

得益于物联网、新商业模式、新工业、企业OT用例、以及底层Wi-Fi技术的持续创新,无线局域网市场正在经历一段“史无前例”的巨大颠覆期。5G的到来也给企业带来了新的挑战,他们必须努力应对潜在的5G与Wi-Fi的融合,以及如何最好地将它们部署在一起,以优化性能、成本、可靠性和可扩展性。

与此同时,对解决方案提供商来说也存在着巨大的机会。这些机会超越了传统的企业和IT领域,扩展到了工业和OT网络、固定无线接入和校园网络。在住宅领域,收入机会将来自智能家居集成和企业级远程工作解决方案。

ABI Research为此总结了当前及今后一段时期内,Wi-Fi & WLAN市场的主要趋势、挑战与洞察。

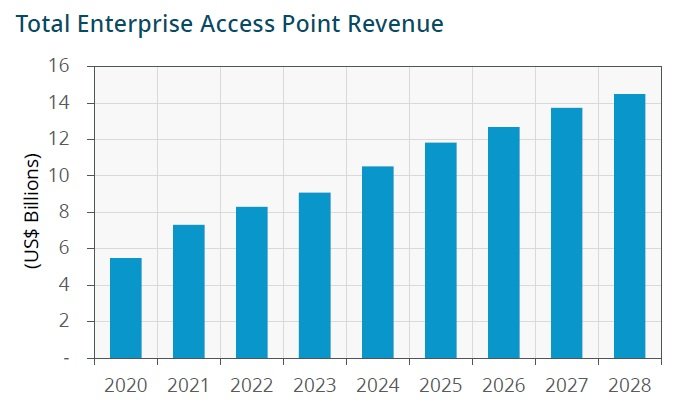

无线局域网基础设施市场正在经历一段快速的创新时期,因为Wi-Fi 7、6GHz频谱的引入、OpenWiFi等新平台的出现、以及与5G的融合,该技术的潜力正在被重新定义。这一创新将刺激企业WLAN接入点(WLAN Access Points, APs)收入的快速大规模增长,预计2022年至2028年的复合年增长率(CAGR)为9.7%。虽然目前最大的收入来源地是北美,但亚太地区有望到2028年成为该行业的主要收入来源。也就是说,2022年至2028年间,拉丁美洲、中东和非洲的整体收入增长率最高,复合年增长率为36.5%。

图源:ABI Research

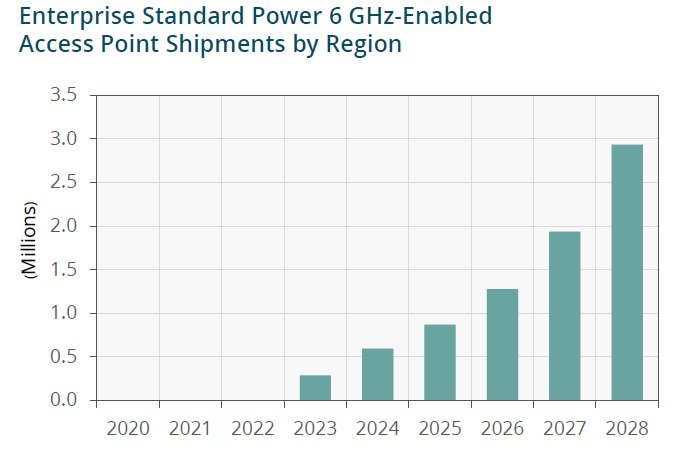

随着自动频率控制(AFC)系统的认证解除了对标准功率6GHz户外传输的限制,标准功率6GHz将为户外企业和工业WLAN带来可观的性能和范围改进,释放一系列新的市场机会,并削弱5G目前在户外环境中相对于Wi-Fi的优势,反映出这项新技术的革命性潜力。预计2023年至2028年间,支持标准功率6GHz的接入点的出货量将增长10倍,即从29万台增至293万台,有利的政策将意味着北美将在这一需求中占据最大份额。

图源:ABI Research

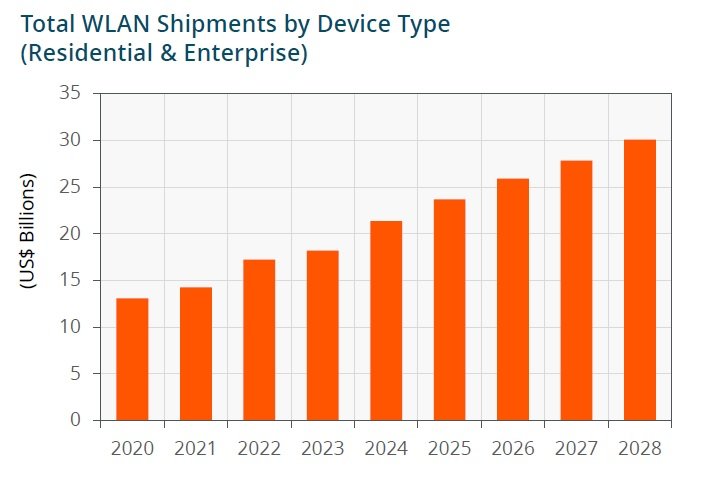

2022年至2028年间,住宅级Wi-Fi CPE的收入预计将翻一番,从173亿美元跃升至301亿美元。推动这一增长的关键因素之一是服务提供商的商业模式从部署入门级设备转向中端设备,而中端设备的平均售价自然更高。另一个核心趋势是混合工作模式的巩固,这带来了更高的连接要求,从而对更先进、更昂贵的CPE设备产生了需求。还有就是新的Wi-Fi CPE类型的发展迅猛。例如,Wi-Fi Mesh将实现最大的收入增长率,这是一种新兴的新产品类型,通过分布在整个家庭中的多个辅助节点来扩展覆盖范围并提升性能。

图源:ABI Research

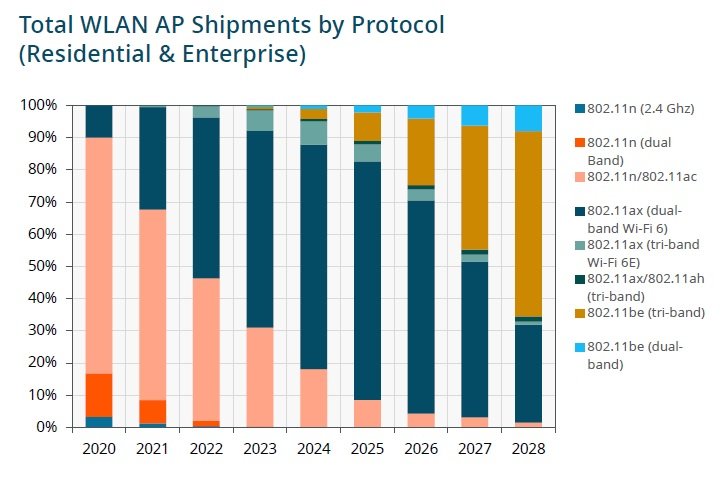

2022年,Wi-Fi 6E AP的出货量增长了9倍,这是一个“令人垂涎”的数字,预计2023年将同比增长95%。然而,Wi-Fi 6E的前景将是短暂的,其出货量将在2024年达到峰值,此后将迅速下降,因为Wi-Fi 6E的市场份额将因Wi-Fi 7的到来而受到侵蚀。预计2023年将有310万个预认证Wi-Fi 7接入点上市,其中近三分之一将仅限Wi-Fi 7双频(2.4 GHz和5 GHz),这将吸引未授权的6GHz接入市场的客户,尤其是中国大陆。预计从2024年起,Wi-Fi 7的出货量将迅速增长,占2028年基础设施总出货量的65%。

图源:ABI Research

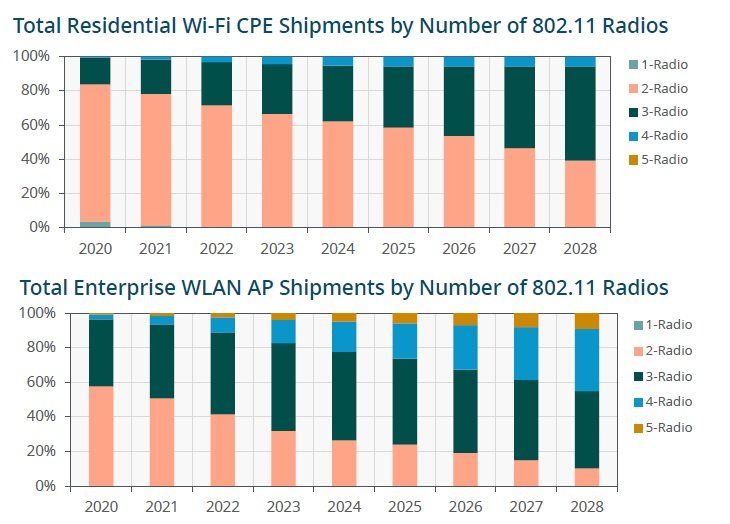

随着Wi-Fi 6E和Wi-Fi 7技术在未来几年内逐渐将6GHz频谱引入市场,Wi-Fi将从双频技术过渡到三频技术,这将增加对新频段额外无线电服务的需求。尽管在住宅市场,这种影响不会立即显现,因为互联网服务提供商将继续青睐低成本的双频解决方案,直到2027年6GHz用户在家庭中达到高渗透率。但另一方面,企业市场却迫切需要额外的频谱,因此将很快采用Wi-Fi 6E和Wi-Fi 7接入点。这将使双无线电企业AP从2022年的42%下降到2028年的10%。在此期间,三频无线电接入点在企业中的出货量将保持主导地位,在高端市场甚至将会出现四频/五频无线电接入点的跃升。

图源:ABI Research

MyArrow™ — 艾睿电子线上系统

MyArrow™ — 艾睿电子线上系统