分享链接:

2022年,消费电子下行严重,汽车电子依旧坚挺,时至今日,汽车电子缺芯已经得到大部分缓解,但是在汽车新四化趋势下的汽车电子增量相当可观,因此即使当下汽车销量不太景气,但汽车电子热度依旧,各大原厂纷纷加大投入,布局未来。

2022年,消费电子下行严重,汽车电子依旧坚挺,时至今日,汽车电子缺芯已经得到大部分缓解,但是在汽车新四化趋势下的汽车电子增量相当可观,因此即使当下汽车销量不太景气,但汽车电子热度依旧,各大原厂纷纷加大投入,布局未来。

当我们在谈到汽车新四化,尤其是汽车电气化、智能化的过程中,都会直接投射到功率器件和大算力数字芯片上,然而同样扮演着重要角色的模拟器件却显得很低调。事实上,模拟器件在汽车上的用量相当可观。

根据WSTS发布的数据显示,2021年全球模拟器件市场规模741.05 亿美元,预期 2022年市场规模将达到845亿美元;从细分应用领域来看,WSTS预计2022 年车载模拟器件市场规模将达到137.75亿美元,占总体模拟器件规模的16.6%,同比增速达到17%。

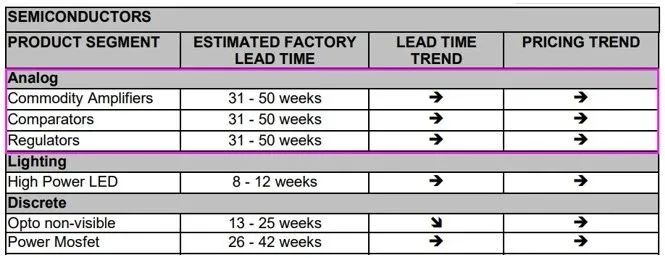

此外,根据arrow发布的2023年Q2市场趋势报告显示,模拟器件中的放大器、比较器和稳压器是预计工厂交付周期中较长的品类,达到了31-50周,且交付周期和交付价格都相当稳定。

图源: 截选自 Arrow 市场趋势报告

综上,在穿越电子元器件市场下行周期的过程中,模拟器件赛道表现相当坚挺,且汽车电子正在成为模拟器件的新兴增量市场,规模相当可观。

根据某专业提供汽车芯片的模拟厂商市场负责人透露:“在B级新能源车中,模拟器件单车用量已经从燃油车的160 颗提升到了近400颗。”那么,汽车电子中到底有哪些主要的模拟器件,这些模拟器件到底用在什么地方,起到什么作用呢?

事实上,模拟器件作为连接数字世界和物理世界的桥梁,在汽车电子中可以说是无处不在。从传统汽车时代的动力总成、底盘和安全、车载娱乐、仪表盘、车身电子及LED电源管理等领域,到汽车电动化、智能化不断渗透下的大小三电系统、热管理、智能座舱、自动驾驶等领域,全都离不开模拟器件的加持。

那么,到底什么是模拟器件呢?从行业共识出发,我们通常按照不同的应用场景和信号类型可将模拟器件分为四大类,包括:电源管理芯片、驱动芯片、模拟信号处理芯片、传感器信号调理芯片。

电源管理芯片

电池管理芯片(BMIC)是电池管理系统(BMS)中的重要组成部分,主要的作用是采集电压、电流、温度等信号,对电池状态SOC、SOH 等进行估计,以及电池保护等。

驱动芯片

驱动芯片主要包括驱动器芯片和显示驱动芯片两大类,其中驱动器芯片主要用于对电动机、电磁阀等各种执行器的控制,显示驱动芯片主要用于驱动车载显示屏幕,如仪表盘显示屏、中控屏等。

模拟信号处理芯片

模拟信号处理器包括滤波器、放大器和变换器等,主要的作用是对模拟信号进行滤波、放大、变换等处理,以提高信号的质量和准确性。

传感器信号调理芯片

传感器信号调理芯片大都是按照不同的传感器类型来划分的,包括压力传感器调理芯片、温度传感器调理芯片、磁传感器信号调理芯片、霍尔电流传感器调理芯片、红外传感器(PIR)信号调理芯片等,这类芯片主要用于提供传感器所必须的激励信号并将传感器的输出电信号萃取和放大,然后加以线性化并提供温度校准和补偿。

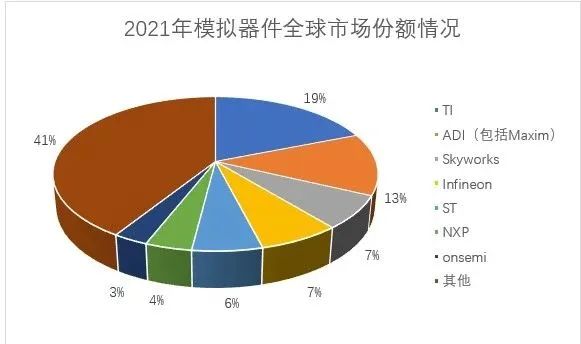

与大规模数字芯片相比,看似功能没有那么复杂的模拟芯片,却是汽车电子供应链中难啃的骨头。由于技术壁垒较高,因此市场集中度相当高,当前TI、ADI和Infineon等几家国际大厂几乎处于半垄断地位。

根据WSTS发布的数据显示,2021年TI、ADI(包括Maxim)、Skyworks、Infineon、ST、NXP、onsemi这几家主流的厂商分别占据全球模拟器件市场的份额为19%、13%、7%、7%、6%、4%、3%,加总市场份额为59%。

与此同时,近几年受到市场驱动和国际环境的影响,国内几家模拟厂商开始在个别细分赛道崭露头角,比如纳芯微、川土微、圣邦微、思瑞浦等,不过国内企业当前的体量还很小,尤其是产品线的丰富程度还不够,但是研发投入力度不错。根据中国半导体协会发布的数据显示,国内模拟芯片自给率约为12%。

纵观汽车电子模拟芯片赛道,还是要看国际厂商的动作,他们的狂奔式投入是该赛道的风向标。

TI:将IDM进行到底

在2023年3月TI在中国举办的媒体交流会上,德州仪器副总裁及中国区总裁姜寒表示:“2022年TI全球的总营收达到200.3亿美元,其中模拟产品的营收为153.6亿美元,占据重要地位,而TI 2030年的业绩目标是450亿美元。”

据悉,为了达到该目标,同时满足日益增长的半导体需求,TI 正在大力投资扩大产能。从支出的角度来看,TI 2022年的资本支出达到28亿美元,研发性支出达到17亿美元。当前,TI在全球有15个制造基地,其中包括12家晶圆厂和7个封测厂。此外,TI将增建六家新的 12英寸晶圆制造厂,以期在内部制造品类齐全的多样化模拟和嵌入式处理半导体器件产品组合。值得一提的是,这些晶圆制造厂的投资大都集中在 45nm-130nm的节点上,这个范围正式模拟芯片的主流工艺所在。

ADI:追求极致性能的代表

2023年5月,ADI宣布将在其位于爱尔兰利默里克(Limerick)的欧洲地区总部投资6.3亿欧元,计划新建一座占地4.5万平方英尺的先进研发与制造设施,大幅扩大晶圆制造产能,使ADI欧洲芯片产能达到现有的三倍,来满足ADI为工业、汽车和医疗保健芯片开发下一代信号处理产品的需求。

而就在2022年3月,ADI曾宣布投资1亿欧元在爱尔兰利默里克园区建设10万平方英尺的创新合作基地ADI Catalyst,专注于工业 4.0、汽车电气化和下一代连接中的软件支持解决方案、人工智能 (AI) 和机器学习创新。

众所周知,ADI是模拟赛道上细分领域的深耕者,它的策略和TI不同,不追求广而全,但追求极致性能。据悉,当前ADI的产品主要覆盖信号链ADC、DAC、RF、DSP、MCU、Edge Processor和传感器等,被广泛的应用于工业、车载、通讯、消费性领域。

根据ADI在2023年5月24日公布的2023财年二季度报告显示,ADI实现了连续13个季度的环比增长,营收再创新高,达到了32.6亿美元,同比去年增长了10%。在半导体市场整体下行的大环境下,对于2023财年第三季度,ADI预测收入为31.0亿美元,+/-1亿美元。

Infineon:砸下史上最大单笔投资

2023年2月, Infineon(英飞凌)宣布,计划投资50亿欧元,在德国德累斯顿附近建造一座12英寸晶圆厂,这是英飞凌历史上最大的单笔投资。英飞凌首席执行官Jochen Hanebeck表示:“这座新工厂主要看准了再生能源、数据中心、汽车电动化的半导体市场需求,正呈现结构性的增长,同时英飞凌将持续加速提升产能,为的是抓住脱碳化、与数字化趋势带来的成长机会。”

据悉,这座晶圆厂预计会在2026年完工,主要生产模拟/混合信号和功率半导体,其中模拟/混合信号组件用于电源系统,比如节能充电系统、小型汽车电机控制单元、数据中心和物联网(IoT)应用,功率半导体和模拟/混合信号组件的相互作用使得创建特别节能和智能的系统解决方案成为可能。

众所周知,英飞凌是工业和汽车领域的佼佼者,此次对模拟赛道的投资,可以看出英飞凌对该领域前景的看好。同时,这和2023年5月英飞凌公布的财报数据也是相吻合的。据悉,英飞凌2023财年第二季度总营收达到41.19亿欧元,利润达到11.80亿欧元,利润率为28.6%,其中汽车 (ATV) 和绿色工业电源 (GIP)1 细分市场的收入显着增加。

动荡时期造英雄,虽然受消费电子市场低迷等影响,当下电子产业进入下行周期,但随着科技的不断发展,各个应用场景对电子元器件和相应解决方案的需求正在不断增加,比如汽车电动化、智能化,以及双碳目标下的新能源市场对模拟芯片的需求体量就相当大,半导体行业整体市场前景依旧看好。各个行业厂商应结合市场现状和发展走势规划布局,从提前量中获得先发优势。

(本文章由SupplyFrame提供, 对于文章中相关的分析、市场预测等信息仅供参考, 艾睿电子不对任何文章内的资料因不充分、不完整或未能提供特定资料产生的任何损失承担任何责任。)

MyArrow™ — 艾睿电子线上系统

MyArrow™ — 艾睿电子线上系统