众所周知,被动元器件是电子元器件的重要组成部分,是电子行业的基石,素有“电子之米”之称。被动元件生产工艺较主动元件相对简单,不追求先进工艺和迭代速度,下游应用广泛,在新兴领域如5G通信、云计算、电动汽车等市场有着持续增长的需求。根据Mordor Intelligence数据,2021年全球被动元件市场规模为327.7亿美元,预计到2027年将达到428.2亿美元,市场前景广阔。

分享链接:

众所周知,被动元器件是电子元器件的重要组成部分,是电子行业的基石,素有“电子之米”之称。

众所周知,被动元器件是电子元器件的重要组成部分,是电子行业的基石,素有“电子之米”之称。被动元件生产工艺较主动元件相对简单,不追求先进工艺和迭代速度,下游应用广泛,在新兴领域如5G通信、云计算、电动汽车等市场有着持续增长的需求。根据Mordor Intelligence数据,2021年全球被动元件市场规模为327.7亿美元,预计到2027年将达到428.2亿美元,市场前景广阔。

具体来看,被动元件一般分为RCL元件和射频元件,RCL元件指的是电阻(R)、电容(C)、电感(L);射频元件分为滤波器、天线、谐振器等。其中,RCL元件约占被动元件总产值的90%,而电容在三大被动元件中产值最高,主要可分为陶瓷电容、铝电解电容、薄膜电容、钽电解电容四大类。

由于具有耐高压、高温、体积小、容量范围广、高精度等优势,MLCC(片式多层陶瓷电容器)是目前用量最大的电容器,且正逐步抢夺铝电解、钽电解、薄膜电容市场,全球市场规模超百亿美元。

MLCC具有比较明显的周期属性,行业景气度呈现周期性循环,产品价格、需求以及产能呈现周期性波动的特点,也是被动元件领域最具代表性的产品之一。

回顾近几年产业历程,从2018年下半年开始,由于下游消费电子旺季需求不及预期,MLCC价格开始下降,伴随手机/汽车需求不振,MLCC价格持续低迷,行业去库存,于2019 Q3达到价格市场低位,随后开始反弹。

2020年2月由于新冠疫情影响,多数厂商停工,MLCC市场经历了一轮缺货行情。随着疫情好转和技术革新,5G、汽车电子推动需求上涨,从2020年下半年开始,MLCC市场供应就已经比较吃紧,交货周期持续拉长。

2022年,由于疫情反复,制造业复工进程缓慢,上半年疫情造成的生产短缺口,ODM厂难以在下半年填补。需求端,下半年旺季需求不旺,造成消费类MLCC需求滑落,市场库存不断攀高,TrendForce集邦咨询表示,各尺寸平均库存水位达90天以上,下半年消费规MLCC价格比上半年平均再降3-6%。

2022年MLCC各类应用价格走势及预测

在过去,被动元件的需求主要是由工业应用和消费类电子驱动的。而如今受制于电脑、智能手机市场需求疲弱,大幅影响下游对被动元件标准品需求,整个被动元件产业链拉货动能明显疲软。

与此同时,多家MLCC厂商产能扩张落地,市场供给大幅增加,存货积压严重,更是加剧了行业竞争。

在此背景下,行业厂商期望通过降价来提高自身市占率、挽回业绩颓势的措施未能奏效。因此,各大MLCC厂商开始调低产能利用率,不单是去年上半年满载的村田、太阳诱电等日系大厂不再产能全开,产线自第三季起降载,国巨、禾伸堂等被动元件厂商也传出标准品减产消息,这也是被动元件厂首开传统旺季减产的先例。此外,大陆被动元件龙头风华高科2022上半年平均产能利用率更是仅40%。

而公司业绩层面,面对市场颓势,村田、太阳诱电、京瓷、TDK等被动元件大厂大幅下调财测,导致公司业绩持续承压。

- 村田表示,由于智能手机/PC市场低迷、库存调整时间拉长,工厂产能利用率下滑,2022年4月至2023年3月合并营收和利润目标均进行下调;

- 太阳诱电也表示,2022年4月至2023年3月年度合并营收目标自原先预估的3420亿日元下修至3150亿日元,同比下滑9.9%。其中,MLCC部门营收目标自原先预估的2260亿日元下修至2050亿日元,将同比下滑11.0%,而合并纯益目标将同比下滑63.2%;

- 京瓷同样指出,合并纯益目标自1540亿日元下滑至1240亿日元,将同比下滑16%。

由此可见,产业景气度进入低谷,被动元件厂商不可避免地被产业寒冬波及。

从整体终端需求来看,大部分需求均乏善可陈,智能手机、笔记本电脑市场则持续是重灾区,需求未见复苏迹象。展望未来,业内人士指出,2023年上半年消费电子市场需求仍会处于相对低迷的情况,且难以判断下半年市场需求是否会有所回温,这完全取决于终端厂商的库存消耗情况,以及市场景气度。

国巨董事长陈泰铭也曾直言,以标准品业务为主的公司在未来两年会非常辛苦。标准型MLCC产品市场的失利,驱使着各大MLCC厂商逐步向高容、高频、高可靠性方向发展,亦不断提升工业及车规级产品比重。

汽车电子时代,被动器件打开增量空间

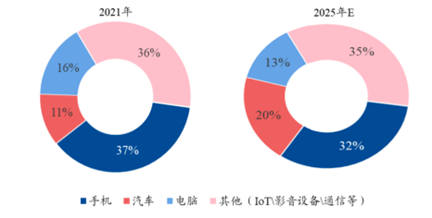

这一轮行业下行本质还是在于整体需求的疲软,过去MLCC的下游结构中,手机、PC等消费类产品占比较高,汽车和工业占比较低,因此过去一年手机、PC和消费类产品需求下滑导致了较大的行业波动。

2021年和2025年MLCC下游应用领域的变化预测

(资料来源: IDC,村田制造所)

因此,在消费市场持续低迷,复苏不及预期的形势下,汽车行业的崛起给被动器件市场带来了新的转机。

近年来随着汽车向智能化、电动化方向发展,包括三电系统、影音娱乐系统、ADAS和自动驾驶系统的发展演进,都极大地促进了车用MLCC的增长。

以动力系统用到的MLCC数量为例,传统燃油车动力系统MLCC用量为平均每辆300-500颗,混动车型数量约为1000-1600颗,插电混动车为1500-2000颗,纯电动车为2000-2500颗。

根据村田统计数据,传统燃油车MLCC用量在3000颗左右,L2自动驾驶等级的HEV用量在6000颗以上,L3等级的电动车MLCC用量在10000颗以上,L4等级及以上的电动车用量更是在20000颗左右。

这也不难理解,汽车为何被业界称为“MLCC的集合体”。而在MLCC之外,全球掀起的电动汽车热潮,对于电容、电感、电阻等被动元器件的需求量也在大幅增加。

- 电阻方面,新能源汽车“三电”系统将大大提升电阻的用量,一套完整的电池保护系统(BMS)会使用到48-160pcs的电阻,而传统汽车上并没有此需求,这是新能源汽车对电阻需求量增长迅速的主要原因之一;

- 电容方面,除了MLCC产品外,新能源汽车需要高效逆变器技术,薄膜电容由于其产品安全性好、耐过压能力强、高频特性好、额定电压高等优点,作为新能源汽车的直流支撑电容广泛应用,同时在OBC、DC-DC转换器与充电桩中的用量都有提升空间;

- 电感方面,随着自动驾驶(ADAS)的普及,各种传感器被更多地使用,加上IVI、智能驾舱、 汽车仪表的性能提高,各种电感需求也将大幅增加;

- 晶振领域,随着汽车电子化率提升,汽车传感器用量扩大也会带动对晶振的需求,预计单车晶振用量有望高达约100只,增幅显著。

可见,在消费电子疲软,大多行业不景气的现状下,随着汽车“新四化”发展趋势,以及电动汽车渗透率的提高和功能迭代,将进一步带动被动元器件市场的扩张。

寻求新高地,厂商瞄准车用市场间

在此趋势下,车用市场正逐渐成为被动元件厂商发展的重中之重。

与此同时,汽车电子的兴起也将给被动器件带来更高的价格和利润,据调研了解,汽车MLCC价格约是传统消费电子MLCC的5-10倍。由于汽车产品价值量更高,以及消费电子需求持续疲软等因素影响,正在通过减产来调节市场供需的被动器件供应商,开始逐渐停掉部分常规产品产能转向汽车电子。

2022年5月,TDK宣布决定在日本北上工厂建设新的MLCC工厂,以加强应用于电动汽车、自动驾驶和ADAS的高可靠性MLCC产品的生产,计划于2023年3月开始建设,2024年6月完工,2024年9月开始量产,月产能将增加50~80亿颗。

8月,京瓷宣布将于今年2月在其位于鹿儿岛的国分工厂厂区建设新的生产设施,预计2024年5月建成投产,预计实现满产后年产值将达到200亿日元。

三星SEMCO配合集团2023年大战略规划,从半导体、面板、被动元件、相机模块等事业部,全力扩展全球车用市场业务,2023年车用MLCC产能将在釜山、天津两地扩增总计20亿颗。

村田车用产能扩建持续每年10%成长,2023年第二季后陆续在日本福井、出云、菲律宾厂三地月产能增产共30亿颗,月总产能来到250亿颗,龙头地位稳固。

国巨在引进Kemet车规MLCC技术下,预计2023年第二季在高雄大发厂月产能扩增15亿颗,预计到2023年底将把汽车电子的收入比例从目前的 18-20% 提高到 22%。

在标准品需求低迷冲击下,华新科已将主要资源和产能转移到车规电容、电阻等高阶产品,其中高雄路竹厂预计全数应用在车用领域,现阶段车用占华新科整体业绩比重约一成出头,预期两年内占比提升至20%。

大陆厂商方面,宇阳科技在东莞扩产MLCC项目,其中宇阳科技导入的5条先进制造产线全部面向车规级MLCC。此外,宇阳还规划同城建设新华东生产基地和新华南生产基地,新华东基地规划年产能5000亿片,建设全尺寸全系列MLCC产线,应用于消费电子、车规级等。新华南基地规划年产能2200亿片,生产应用于5G、医疗、车载等高端MLCC产品。

微容科技去年完成了近20亿元融资,将用于新建成的B厂房设备投入,实现高容量、车规MLCC等高端产品的大幅扩产和持续研发。据悉,微容一期MLCC厂房将助力年产能达6000亿片,后期规划继续追加投资至120亿元,预计到2028年实现年产能1.5万亿片规模的目标。

随着车规技术的突破和产能释放,风华高科成为国内率先实现MLCC批量出货的厂商之一,去年上半年公司汽车电子业务销售同比增长28.52%。当前和部分车厂的合作都在推进中,但是产品的认证需要时间,只有验证通过下游才会增加订单。据透露,风华高科2023年车规产品产比应该会突破到10%以上,未来的车规业务比例将越来越高。

此外,热敏电阻的领先供应商 Thinking Electronics Industrial(兴勤电子)正在加强其在 EV、储能和 5G 应用中的部署,以抵消消费应用出货量的下降。该公司位于中国台湾南部高雄的新工厂将于 2023 年第二或第三季度开始商业化生产 EV 用保护部件,以满足预计从 2024 年开始急剧增长的市场需求。

能看到,无论国际大厂还是本土厂商,在消费电子市场需求疲软形势下,上述企业扩产基本都围绕着车规产品。可见,汽车已经成为以MLCC为代表的被动器件市场的下一个增长引擎。

除了持续扩大在汽车市场的产能之外,车规级产品也在不断涌向市场。

2022年,三星电机开发出了可适用于汽车动力系统的高温MLCC,积极瞄准汽车市场。

产品有多种尺寸和电容量,包括22uF的高电容3225款(3.2毫米宽,2.5毫米长)到220nF的小尺寸1608款。

因为传统发动机汽车的内燃机和电动汽车的发动机在传递动力的过程中,内部温度会上升到150摄氏度,因此对内部部件的可靠性要求很高。新开发的MLCC即使在150摄氏度的极端环境下也能在不降低电容的情况下正常运行。由于原材料开发和施工技术较复杂,这类产品目前仅由少数公司生产。

汽车的电气化发展推动了对小尺寸、高性能、高可靠性MLCC的需求。随着ICE汽车和电动汽车的高效燃油消耗以及用于电机控制的传感器和电子控制单元(ECU)数量的增加,汽车MLCC市场预计将以9%的复合年均增长率增长。

三星电机正基于其在超紧凑和超高容量MLCC领域的技术优势,发展具有高温、高压和高可靠性特性的高附加值汽车产品阵容,并向全球汽车零部件制造商和汽车生产商扩大MLCC供应。

而身处于CASE时代,村田致力于通过高可靠、小体积、大容量的车载MLCC,打造车载集成的“MLCC博物馆”。

从产品角度来看,村田针对联网和自动化投入了车载等级的小型、大容量、低电感产品。以先进的小型、大容量产品为例,推出了尺寸1608M(1.6×0.8mm)、容量10μF、耐压6.3V的产品,以及3216M(3.2×1.6mm)、47μF、4V产品和3225M(3.2×2.5mm)、100μF、2.5V的产品等。这些都是村田抢先投放市场并引领车载MLCC小型、大容量化潮流的产品。

此外,在用于自动驾驶系统的电源控制领域和自动驾驶等级提升方面,村田都推出了相应产品,应对市场和客户需求。其车载产品覆盖从支持自动驾驶的低电压驱动型高性能处理器用大容量产品,到电动汽车的电池控制、噪声对策用的高耐压产品。

目前,村田注意到来自CASE潮流带来的对尺寸和容量的高要求,正在开发实现形成陶瓷和电极的材料的超微粒子化和材料偏差与分散方面的均一化的材料技术。在保持可靠性的同时,进一步提升小型化、大容量化、高耐压化、薄型化、低ESL化等。

除了上述提到的厂商之外,太阳诱电、TDK、国巨、京瓷以及中国被动元器件企业等均在积极布局汽车市场。

综合来看,受消费电子需求持续疲软影响,去年以来以MLCC为代表的被动元件市场扩产速度放缓,但也因为被动元件减产调节供需,2023年市场供过于求状况有望好转,在加上与消费电子相比,汽车市场需求动能强劲。车规化热潮下,被动器件行业正在迎来“第二春”。

汽车电子打开被动器件新蓝海

整体来看,随着新能源汽车市场规模不断扩大以及汽车“新四化”的技术演进趋势,当前以MLCC为代表的被动元器件市场正迎来新的增长动能。

国金证券预计,短期来看,在汽车、工控等景气市场的强劲需求下,高端MLCC、特殊品类产品市场增长确定性仍较高;中长期来看,村田、TDK、太阳诱电等占据高端产品主要市场,国内被动行业厂商技术能力提升,高端化产品积极突破,国产化是被动元件长期主旋律。

以上也被视为行业看好被动器件市场的几大理由:

1. 随着汽车“新四化”趋势的深入,被动器件迎来发展契机,进入“量价齐升”的蓬勃发展阶段;

2. 随着中国本土厂商积极布局车用电子、工控等高端市场,将有望进一步打开被动器件成长空间,加快推动被动器件向汽车市场渗透提速;

3. 另外,具行业机构数据显示,市场需求正在回暖,2023年2月MLCC供应商订单出货比值出现微幅上升,这将加速行业厂商制程技术提升与扩产步调,上游电子元器件也将相应受益。

值得注意的是,被动器件市场需求回暖的迹象与arrow发布的2023年Q1市场趋势报告不谋而合。arrow报告显示,今年Q1被动器件市场交期趋于稳定,价格开始回升。这似乎也暗合了传统领域有望复苏回暖,汽车电子及新能源打开被动器件新蓝海的发展趋势。

图源:截选自arrow市场趋势报告

综上,在车规化热潮下,被动器件市场释放新的潜力,相关厂商应抓住这一市场机遇,把握时间窗口,重视产品研发,尽快推出更多车规级产品。同时,车企和Tier1厂商也应该更多与上游元器件厂商联合创新,并尽快完成认证,尽快提高批量制造能力和良品率。

Molex创建连接的变革力量

另一方面,针对连接器领域,需要多种开发解决方案,为生活与各行各业创建连接,驱动互联的世界生态系统。

- 0039288140连接器为暖通空调提供卓越的保护和性能,以满足高效加热/冷却系统的性能和保护需求,包括系统效率低下、生产力不一致和安全问题;

- 2121955018引入了针眼(EON)压接插座,这是一种夹层风格的板对板和板对母线连接器,可应用于汽车DC-AC逆变器,可以在不焊接的情况下进行自动对准,提高了设计的灵活性,适用于电信/网络、数据中心和工业自动化等领域;

通过上面几个连接器产品能看到,作为全球领先的连接器解决方案供应商,Molex带来出色的工程设计,为下一代解决方案提供设计和制造能力,帮助各行各业的客户改善生活,同时驱动互联的世界生态系统不断向前。更多内容请访问:了解更多

(本文章由SupplyFrame提供, 对于文章中相关的分析、市场预测等信息仅供参考, 艾睿电子不对任何文章内的资料因不充分、不完整或未能提供特定资料产生的任何损失承担任何责任。)

MyArrow™ — 艾睿电子线上系统

MyArrow™ — 艾睿电子线上系统